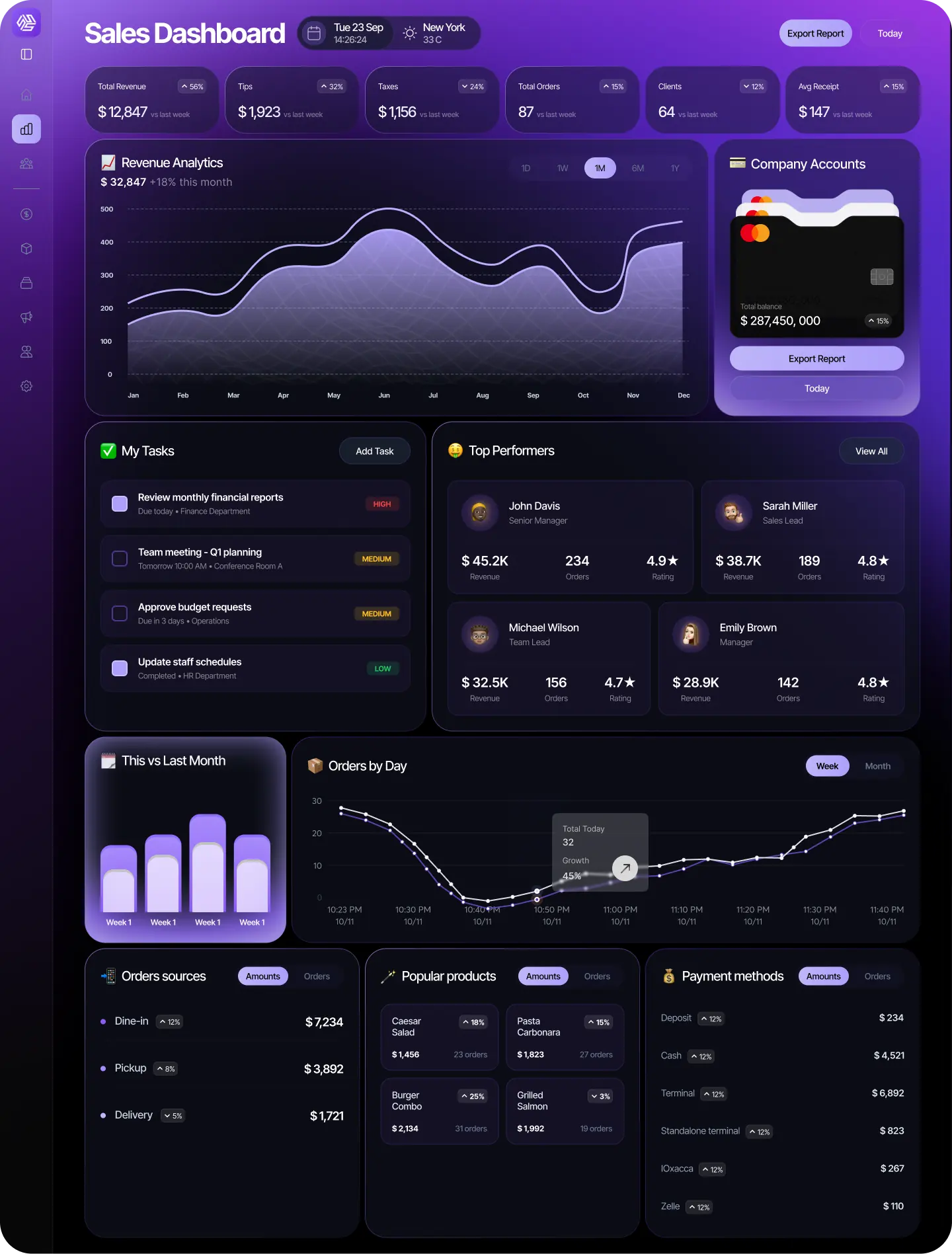

Многие владельцы бизнеса каждый день смотрят на выручку. Сколько продали сегодня. Сколько заказов пришло за неделю. Какой оборот за месяц. Какой средний чек. Какой канал продаж принес больше денег. На первый взгляд эти цифры показывают, растет бизнес или нет.

Но выручка — это не прибыль.

Бизнес может продавать много, получать постоянный поток заказов, видеть красивые суммы в кассе и при этом зарабатывать намного меньше, чем кажется. Иногда бывает еще хуже: продажи растут, а денег в бизнесе не остается. Владелец видит оборот, но не понимает, почему не хватает средств на закупки, зарплату, аренду, налоги, рекламу, доставку, развитие и личный доход.

Главная причина — бизнес смотрит на верхнюю цифру, но не видит, сколько стоит каждая продажа.

Реальная прибыль появляется только после учета всех затрат: себестоимости товара или услуги, материалов, расходников, упаковки, комиссий платежных систем, доставки, скидок, бонусов, возвратов, списаний, зарплаты сотрудников, времени выполнения, операционных расходов и потерь.

Выручка показывает, сколько денег пришло.

Прибыль показывает, сколько денег действительно осталось.

Если бизнес не видит реальную прибыль, он управляет не бизнесом, а иллюзией.

Почему выручка может обманывать

Выручка — самая заметная цифра. Она быстро растет, ее легко сравнивать, ее приятно смотреть. Если вчера было 1 000 долларов продаж, а сегодня 1 500, кажется, что бизнес стал успешнее. Но без понимания затрат эта цифра почти ничего не говорит о здоровье компании.

Представим два заказа.

Первый заказ принес 100 долларов выручки и 45 долларов чистого результата после всех затрат.

Второй заказ принес 200 долларов выручки, но после себестоимости, доставки, скидки, комиссии, упаковки и работы сотрудников оставил только 15 долларов.

Если смотреть только на выручку, второй заказ выглядит лучше. Он в два раза больше. Но с точки зрения прибыли первый заказ намного сильнее.

Именно поэтому бизнесу опасно ориентироваться только на оборот.

Большая выручка может скрывать:

- низкую маржу;

- дорогую себестоимость;

- перерасход материалов;

- чрезмерные скидки;

- дорогую доставку;

- высокие комиссии;

- частые возвраты;

- складские потери;

- неучтенные расходники;

- неоплаченный труд сотрудников;

- ручные процессы;

- списания;

- потери клиентов;

- плохое ценообразование.

Выручка — это только начало расчета.

Что такое реальная прибыль

Реальная прибыль — это деньги, которые остаются после того, как бизнес учел все расходы, связанные с продажей, выполнением заказа и поддержанием работы компании.

В простом виде формула выглядит так:

Но внутри этой формулы много деталей.

Выручка

Это сумма, которую клиент заплатил бизнесу за товар, услугу, заказ, доставку, подписку, проект, работу или другой продукт.

Себестоимость

Это стоимость того, что бизнес продал или использовал для выполнения услуги: товар, материалы, ингредиенты, комплектующие, упаковка, расходники, производство, закупочная цена.

Прямые расходы

Это расходы, которые напрямую связаны с конкретным заказом или продажей: комиссия платежной системы, стоимость доставки, работа исполнителя, упаковка, бонусы, скидки, возвраты, дополнительные материалы.

Операционные расходы

Это расходы, которые поддерживают бизнес в целом: аренда, зарплаты, реклама, программные сервисы, связь, бухгалтерия, склад, оборудование, обслуживание, транспорт, администрирование.

Потери

Это списания, брак, порча, пересорт, неучтенные материалы, ошибки сотрудников, возвраты, компенсации, отмены, потерянные заявки, неэффективная доставка и ручные переделки.

Только когда все эти части учитываются, владелец начинает видеть настоящую экономику бизнеса.

Почему бизнес часто видит только верхний слой

Многие компании считают прибыль слишком упрощенно.

Например:

На самом деле это не прибыль. Это грубая разница между продажей и закупкой. Из нее еще нужно вычесть:

- упаковку;

- расходники;

- доставку;

- комиссию оплаты;

- зарплату сотрудников;

- скидки;

- бонусы;

- возвраты;

- списания;

- аренду;

- рекламу;

- программные сервисы;

- налоги;

- обслуживание оборудования;

- потери на складе;

- время владельца;

- административные расходы.

После этого может оказаться, что из условных 5 000 осталось не 5 000, а 1 200. Или 500. Или вообще ничего.

Проблема не в том, что бизнес плохо продает. Проблема в том, что он не видит полную стоимость своих продаж.

Разница между оборотом, маржой и прибылью

Чтобы управлять бизнесом правильно, нужно разделять несколько понятий.

Оборот

Оборот или выручка — это вся сумма продаж за период.

Например, бизнес продал на 50 000 долларов за месяц. Это оборот.

Валовая прибыль

Валовая прибыль — это выручка минус прямая себестоимость проданных товаров или услуг.

Например:

- выручка: 50 000;

- себестоимость товаров и материалов: 28 000;

- валовая прибыль: 22 000.

- валовая прибыль: 22 000;

- зарплаты: 8 000;

- аренда: 4 000;

- реклама: 2 000;

- доставка: 1 500;

- сервисы и прочее: 1 000;

- операционная прибыль: 5 500.

Но это еще не чистая прибыль.

Операционная прибыль

Операционная прибыль учитывает дополнительные расходы на работу бизнеса: зарплаты, аренду, сервисы, доставку, рекламу, администрирование, склад и другие операционные затраты.

Например:

Чистая прибыль

Чистая прибыль — это то, что остается после всех расходов, налогов, возвратов, списаний, комиссий и обязательств.

Именно эта цифра показывает реальный результат.

Если владелец смотрит только на оборот, он может думать, что бизнес большой. Но если он смотрит на чистую прибыль, он понимает, насколько бизнес действительно эффективен.

Почему себестоимость должна быть точной

Себестоимость — основа расчета прибыли. Если она считается приблизительно, все остальные решения становятся неточными.

Бизнес может ошибаться в цене, марже, скидках, закупках, рекламе и ассортименте только потому, что не знает настоящую себестоимость.

Себестоимость должна включать не только очевидную закупочную цену товара. Она должна учитывать все, что нужно для выполнения продажи.

Например, если бизнес продает физический товар, в себестоимость могут входить:

- закупочная цена;

- упаковка;

- наклейка;

- коробка;

- пакет;

- защитный материал;

- комиссия оплаты;

- работа сотрудника;

- доставка;

- возврат;

- повреждение;

- хранение.

- время специалиста;

- материалы;

- расходники;

- подготовка рабочего места;

- одноразовые элементы;

- документы;

- напоминания;

- оплата через платежную систему;

- повторная коммуникация;

- бонусы или скидки.

- сырье;

- комплектующие;

- упаковка;

- труд;

- оборудование;

- брак;

- тестовые образцы;

- хранение;

- партия;

- списания;

- внутренние перемещения.

Если бизнес оказывает услугу, в себестоимость могут входить:

Если бизнес производит товар, в себестоимость могут входить:

Чем точнее себестоимость, тем честнее прибыль.

Почему расходники нельзя игнорировать

Расходники часто кажутся мелочью. Но в реальной прибыли они играют большую роль, потому что используются постоянно.

К расходникам могут относиться:

- пакеты;

- коробки;

- лента;

- наклейки;

- бумага;

- перчатки;

- одноразовые материалы;

- чистящие средства;

- чековая лента;

- расходные элементы для услуг;

- материалы для упаковки;

- защитные элементы;

- канцелярия;

- технические расходники;

- сервисные материалы.

- на какие заказы они уходят;

- какие услуги требуют больше расходников;

- какие сотрудники используют больше нормы;

- какая точка расходует больше;

- какие позиции нужно включить в себестоимость;

- какие цены нужно пересчитать.

Одна единица может стоить недорого. Но если бизнес использует сотни или тысячи таких единиц в месяц, сумма становится значительной.

Ошибка возникает, когда расходники покупаются как “общая трата”, но не связываются с заказами, услугами, сменами, сотрудниками или точками.

В результате владелец видит, что деньги уходят, но не понимает:

Расходники не должны исчезать в общей статье расходов. Они должны быть частью операционной картины.

Почему комиссии платежных систем влияют на прибыль

Комиссия оплаты часто кажется небольшой, но она напрямую уменьшает маржу.

Если бизнес принимает оплату картой, онлайн, через платежный терминал или платежную ссылку, часть суммы уходит платежному провайдеру. При небольшом чеке это может быть не критично. Но при большом количестве заказов комиссия становится заметной статьей расходов.

Например:

- клиент оплатил 100 долларов;

- комиссия составила 3 доллара;

- бизнес получил 97 долларов до учета других затрат.

- скидках;

- бесплатной доставке;

- низком среднем чеке;

- товарах с низкой маржой;

- подписках;

- частичных оплатах;

- возвратах;

- заказах с большим количеством операций.

Если маржа высокая, это терпимо. Если маржа низкая, комиссия может съесть существенную часть прибыли.

Особенно важно учитывать комиссию при:

Комиссия не должна теряться. Она должна учитываться в расчете реального результата по заказу, каналу продаж и способу оплаты.

Почему доставка может съедать прибыль

Доставка часто воспринимается как способ увеличить продажи. Но без точного учета она может стать причиной снижения прибыли.

Доставка включает не только оплату курьера.

В реальности в стоимость доставки могут входить:

- упаковка;

- время сборки;

- время курьера;

- расстояние;

- топливо;

- ожидание;

- повторная доставка;

- ошибка адреса;

- возврат;

- компенсация клиенту;

- комиссия агрегатора или платформы;

- дополнительные сообщения и звонки;

- администрирование маршрутов.

Если бизнес берет с клиента фиксированную плату за доставку, но реальная стоимость выше, каждая доставка уменьшает прибыль.

Если бизнес предлагает бесплатную доставку, нужно точно понимать, кто ее оплачивает: клиент через цену, бизнес через маржу или маркетинг через бюджет.

Доставка должна быть не просто статусом заказа, а частью финансового расчета.

Почему списания должны быть видны

Списания — один из главных источников скрытых потерь.

Списания возникают, когда товар, материал или ресурс был куплен, но не принес ожидаемой выручки.

Причины могут быть разными:

- брак;

- порча;

- повреждение;

- ошибка сотрудника;

- возврат;

- тестовый образец;

- внутреннее использование;

- неверная комплектация;

- пересорт;

- просрочка;

- потеря;

- отмена заказа после подготовки;

- неправильное хранение;

- излишний расход материала.

- где списания возникают чаще;

- какие товары теряются;

- какие сотрудники или смены чаще делают корректировки;

- какие поставщики дают больше брака;

- какие процессы требуют улучшения;

- какие цены нужно пересчитать.

Если списания не фиксируются, бизнес не видит реальную потерю.

Владелец может думать, что товар продался с хорошей маржой, но не учитывать, что часть партии была списана. Или услуга кажется прибыльной, но материалы регулярно расходуются сверх нормы.

Списания нужно не просто фиксировать. Нужно анализировать причины.

Важно понимать:

Без учета списаний прибыль почти всегда выглядит лучше, чем есть.

Почему зарплата должна быть связана с экономикой заказов

Зарплата — крупная статья расходов. Но многие бизнесы учитывают ее только как общий расход месяца, не связывая с реальной нагрузкой и заказами.

Это создает искажение.

Например, два направления могут приносить одинаковую выручку, но одно требует в два раза больше времени сотрудников. Если смотреть только на продажи, они выглядят одинаково. Если учитывать трудозатраты, одно направление может быть значительно менее прибыльным.

Важно понимать:

- сколько времени занимает заказ;

- сколько сотрудников участвует;

- какие услуги требуют больше труда;

- какие процессы перегружают команду;

- где ручная работа съедает прибыль;

- какие задачи можно автоматизировать;

- какие направления выглядят прибыльными только без учета времени.

Зарплата — это не просто ежемесячная выплата. Это часть себестоимости работы бизнеса.

Если труд не учитывается, прибыль искажается.

Почему скидки могут уничтожать прибыль

Скидки часто используются для роста продаж. Но скидка уменьшает не только цену. Она уменьшает маржу.

Если бизнес дает скидку без понимания полной себестоимости, он может продавать больше и зарабатывать меньше.

Например:

- товар продается за 100 долларов;

- реальная себестоимость с упаковкой, комиссией и обработкой — 75 долларов;

- прибыль до скидки — 25 долларов;

- бизнес дает скидку 20%;

- цена становится 80 долларов;

- прибыль становится 5 долларов.

На бумаге продажа состоялась. В реальности бизнес почти ничего не заработал.

Если добавить возвраты, доставку, бонусы или ручную работу, такая продажа может стать убыточной.

Скидки должны рассчитываться от маржи, а не от желания увеличить оборот.

Почему бонусы тоже нужно учитывать

Бонусы, баллы, промокоды, подарки и программы лояльности помогают возвращать клиентов. Но они тоже имеют стоимость.

Если бизнес выдает бонусы, но не учитывает их влияние на прибыль, может появиться ошибка.

Например:

- клиент получил бонус;

- потом использовал его на заказ;

- заказ выглядит как продажа;

- но часть суммы фактически была оплачена бизнесом через бонус.

Бонусы должны быть связаны с клиентом, заказом, маржой и аналитикой. Иначе программа лояльности может выглядеть успешной по активности, но слабой по финансовому результату.

Правильный вопрос: не просто “сколько клиентов использовали бонусы”, а “принесли ли бонусы повторную прибыль после учета их стоимости”.

Почему возвраты и отмены искажают картину

Возврат — это не просто минус продажа. Он может создавать дополнительные потери.

При возврате бизнес может потерять:

- комиссию оплаты;

- стоимость доставки;

- упаковку;

- часть товара;

- время сотрудника;

- документы;

- бонусы;

- повторную обработку;

- доверие клиента;

- возможность продать товар по полной цене.

Если возвраты учитываются только как уменьшение выручки, бизнес не видит их реальную стоимость.

То же касается отмен.

Если заказ отменили до начала работы — потери минимальны.

Если заказ отменили после подготовки, сборки, производства или доставки — потери могут быть значительными.

Отмена и возврат должны быть связаны с заказом, складом, оплатой, доставкой, материалами и аналитикой.

Почему прибыль нужно смотреть по каждому заказу

Многие владельцы смотрят на прибыль по месяцу. Это полезно, но недостаточно. Чтобы понять, где бизнес зарабатывает или теряет деньги, нужно видеть экономику на уровне заказа, товара, услуги, клиента, канала и сотрудника.

Заказ может выглядеть успешным по сумме, но быть слабым по прибыли.

Например:

- высокий чек, но дорогая доставка;

- много позиций, но низкая маржа;

- большой заказ, но высокая скидка;

- постоянный клиент, но много ручной поддержки;

- срочный заказ, но высокая стоимость выполнения;

- товар дорогой, но частые возвраты;

- услуга популярная, но требует слишком много времени.

- какие заказы выгодны;

- какие нужно пересчитать;

- какие условия изменить;

- где повысить цену;

- где убрать скидку;

- где автоматизировать процесс;

- где добавить платную доставку;

- где изменить упаковку;

- где сократить потери.

Если смотреть только на общую выручку, эти детали скрыты.

Прибыль по заказу помогает понять:

Почему прибыль нужно смотреть по клиентам

Не все клиенты одинаково выгодны.

Один клиент может делать небольшие, но регулярные заказы с низкой нагрузкой. Другой может делать крупные заказы, но постоянно требовать скидки, срочность, возвраты, ручную поддержку и особые условия.

Если смотреть только на выручку, второй клиент может выглядеть важнее. Но если учитывать реальную стоимость обслуживания, первый может быть выгоднее.

Важно анализировать:

- повторные покупки;

- средний чек;

- маржу;

- возвраты;

- скидки;

- стоимость привлечения;

- нагрузку на поддержку;

- частоту заказов;

- срок жизни клиента;

- бонусы;

- историю проблем.

Клиентская прибыль помогает бизнесу понимать, кого нужно удерживать, кому предлагать дополнительные услуги, где пересматривать условия, а какие сегменты приносят больше нагрузки, чем результата.

Почему прибыль нужно смотреть по каналам продаж

Разные каналы могут давать разную прибыль.

Например:

- сайт;

- мобильное приложение;

- POS;

- офлайн-точка;

- реклама;

- социальные сети;

- маркетплейс;

- агрегатор;

- партнер;

- повторные клиенты;

- email;

- SMS;

- звонки;

- CRM-воронка.

- стоимость привлечения;

- средний чек;

- маржа;

- повторные продажи;

- возвраты;

- комиссии;

- скидки;

- нагрузка на сотрудников;

- доставка;

- качество клиентов.

Один канал может давать много заказов, но с высокой комиссией, скидками или возвратами. Другой канал может давать меньше заказов, но с более высокой маржой и повторными клиентами.

Если бизнес смотрит только на выручку по каналам, он может вкладываться в канал, который создает оборот, но не прибыль.

Канал нужно оценивать по реальному результату:

Почему прибыль нужно смотреть по сотрудникам и процессам

Сотрудники не должны оцениваться только по количеству выполненных заказов или продаж. Важно смотреть, как их работа влияет на результат.

Например:

- один сотрудник продает больше, но дает слишком много скидок;

- другой продает меньше, но приводит клиентов с высокой повторной покупкой;

- один собирает заказы быстрее, но чаще ошибается;

- другой работает медленнее, но с меньшим числом возвратов;

- одна смена дает высокий оборот, но много списаний;

- другая смена дает стабильную маржу.

- продажи;

- маржу;

- ошибки;

- возвраты;

- списания;

- скорость выполнения;

- качество обслуживания;

- повторные клиенты;

- закрытые задачи;

- просрочки;

- соблюдение процессов.

Если бизнес видит только выручку, он может неправильно оценивать эффективность команды.

Важно учитывать:

Это помогает управлять не только цифрами, но и качеством работы.

Почему прибыль нужно смотреть по товарам и услугам

Каждый товар или услуга имеет свою экономику.

Некоторые позиции продаются часто, но приносят мало прибыли.

Некоторые продаются редко, но дают высокий результат.

Некоторые привлекают клиентов, но требуют допродаж.

Некоторые создают много возвратов.

Некоторые требуют сложной подготовки.

Некоторые имеют высокую себестоимость из-за материалов, упаковки или труда.

Если бизнес смотрит только на популярность, он может продвигать не самые прибыльные позиции.

Нужно анализировать:

- выручку по позиции;

- себестоимость;

- маржу;

- расходники;

- упаковку;

- списания;

- возвраты;

- время выполнения;

- доставку;

- скидки;

- повторные покупки после этой позиции.

Только так можно понять, какие товары и услуги действительно развивают бизнес.

Почему прибыль нужно смотреть по точкам

Если бизнес имеет несколько точек, общая выручка может скрывать различия.

Одна точка может давать высокий оборот, но низкую маржу.

Другая — меньшую выручку, но лучшую прибыль.

Третья — много списаний.

Четвертая — сильные повторные продажи.

Пятая — высокие расходы на сотрудников или доставку.

Без детализации по точкам владелец не понимает, где именно бизнес работает хорошо, а где теряет деньги.

Важно смотреть:

- выручку;

- себестоимость;

- списания;

- остатки;

- зарплаты;

- доставку;

- возвраты;

- средний чек;

- повторных клиентов;

- эффективность сотрудников;

- операционные расходы;

- прибыль по точке.

Сеть нельзя управлять только общей цифрой.

Почему кассовый остаток не равен прибыли

Еще одна распространенная ошибка — считать прибыль по деньгам на счете или в кассе.

Если на счете есть деньги, это не значит, что это прибыль.

Часть этих денег может быть предназначена для:

- поставщиков;

- зарплаты;

- аренды;

- налогов;

- возвратов;

- будущих закупок;

- комиссий;

- доставки;

- долгов;

- подписок;

- оборудования;

- сезонных расходов.

Бизнес может иметь деньги сегодня, но через неделю они уйдут на обязательства.

И наоборот: бизнес может быть прибыльным на бумаге, но испытывать кассовый разрыв, если деньги от клиентов приходят позже, чем нужно платить поставщикам и сотрудникам.

Поэтому нужно различать прибыль и денежный поток.

Прибыль показывает экономику.

Денежный поток показывает движение денег.

Бизнесу нужны обе картины.

Почему ручной расчет прибыли не масштабируется

На маленьком объеме владелец может считать прибыль вручную. Он примерно понимает расходы, помнит закупки, смотрит продажи, делает выводы.

Но при росте ручной расчет становится неточным.

Появляется больше:

- заказов;

- товаров;

- услуг;

- клиентов;

- скидок;

- оплат;

- возвратов;

- сотрудников;

- поставок;

- списаний;

- доставок;

- документов;

- точек;

- каналов продаж.

Каждый новый элемент усложняет расчет.

Если бизнес продолжает считать прибыль вручную, он начинает упрощать. А упрощение приводит к искажению.

Чем больше бизнес, тем важнее автоматизированный учет.

Какие данные нужны, чтобы видеть реальную прибыль

Чтобы видеть реальную прибыль, бизнесу нужно связывать несколько блоков данных.

Продажи

Что продано, когда, кому, через какой канал, по какой цене, с какой скидкой, каким способом оплаты.

Себестоимость

Сколько стоили товар, материалы, упаковка, расходники, производство или услуга.

Склад

Какие позиции были списаны, что осталось, что испортилось, что вернулось, что требует закупки.

Оплаты

Какая сумма получена, какая комиссия, есть ли задолженность, возврат, частичная оплата или депозит.

Доставка

Какая стоимость доставки, кто выполнял, сколько времени заняло, была ли повторная доставка или возврат.

Сотрудники

Кто выполнял заказ, сколько времени заняло, были ли ошибки, задачи, просрочки или ручная поддержка.

Клиенты

Новый или повторный клиент, сколько стоит привлечение, сколько покупок сделал, есть ли бонусы, возвраты или жалобы.

Расходы

Аренда, зарплаты, реклама, сервисы, связь, оборудование, налоги, обслуживание, склад и другие постоянные расходы.

Потери

Списания, брак, ошибки, компенсации, возвраты, потерянные заявки, неэффективные процессы.

Только связь этих данных дает реальную картину.

Как SABSUS помогает видеть реальную прибыль

SABSUS можно использовать как единую операционную платформу, где продажи, заказы, клиенты, склад, сотрудники, доставка, оплаты, документы и аналитика связаны между собой.

Это важно, потому что прибыль нельзя увидеть в одном изолированном модуле. Ее нужно собирать из всей операционной цепочки.

Например, заказ может начаться на сайте или в приложении. После оформления он попадает во внутреннюю систему. Система может связать заказ с клиентом, товарами, материалами, упаковкой, сотрудником, оплатой, доставкой, документами и аналитикой.

Так владелец видит не просто продажу, а процесс вокруг продажи.

Продажа показывает выручку.

Склад показывает, что было использовано.

Оплата показывает комиссию и статус.

Доставка показывает дополнительные расходы.

CRM показывает клиента и повторные продажи.

Задачи показывают работу сотрудников.

Документы фиксируют подтверждения.

Аналитика помогает увидеть итоговый результат.

Смысл SABSUS не в том, чтобы просто хранить данные. Смысл в том, чтобы связать данные так, чтобы бизнес видел реальную картину.

Пример: продажа без учета реальной прибыли

Бизнес продал заказ на 100 долларов.

На первый взгляд кажется: плюс 100 долларов.

Но если посчитать подробнее:

- закупочная себестоимость товара: 45 долларов;

- упаковка: 4 доллара;

- комиссия оплаты: 3 доллара;

- доставка: 8 долларов;

- скидка: 10 долларов;

- расходники: 2 доллара;

- работа сотрудника: 12 долларов;

- часть списаний и возвратов в среднем: 3 доллара.

Итого затрат: 87 долларов.

Реальная прибыль: 13 долларов.

Если владелец смотрел только на выручку, он видел 100 долларов.

Если он смотрит на реальную прибыль, он видит 13 долларов.

Это полностью меняет управленческое решение.

Может оказаться, что нужно изменить цену, убрать скидку, пересчитать доставку, оптимизировать упаковку, автоматизировать ручную работу или изменить канал продаж.

Пример: высокий оборот, но низкая прибыль

Представим бизнес с двумя каналами.

Канал A

- выручка: 20 000 долларов;

- себестоимость и расходы: 17 500 долларов;

- прибыль: 2 500 долларов.

- выручка: 10 000 долларов;

- себестоимость и расходы: 5 500 долларов;

- прибыль: 4 500 долларов.

Канал B

Если смотреть только на выручку, канал A кажется важнее.

Если смотреть на прибыль, канал B намного выгоднее.

Без правильной аналитики бизнес может вкладывать деньги в канал, который дает оборот, но слабый результат.

Как понять, что бизнес видит только выручку

Есть признаки, что компания управляет оборотом, а не прибылью.

1. Владелец знает продажи, но не знает маржу

Если легко ответить “сколько продали”, но трудно ответить “сколько осталось”, учет неполный.

2. Скидки даются без расчета

Если скидки назначаются по ощущениям, прибыль под угрозой.

3. Доставка считается отдельно или примерно

Если доставка не входит в экономику заказа, реальная маржа искажается.

4. Расходники покупаются, но не анализируются

Если расходники просто списываются как общая трата, бизнес не понимает их влияние.

5. Списания не фиксируются

Если потери не видны, прибыль завышена.

6. Зарплата не связана с нагрузкой

Если труд не учитывается в экономике товаров, услуг или заказов, расчет неполный.

7. Аналитика показывает только продажи

Если отчеты не показывают себестоимость, маржу, потери и операционные расходы, владелец видит только верхний слой.

Что нужно сделать, чтобы видеть реальную прибыль

1. Настроить себестоимость

Нужно понимать стоимость каждого товара, услуги, комплекта или заказа.

Себестоимость должна включать не только основной товар или материал, но и упаковку, расходники, труд, комиссии и другие прямые затраты.

2. Учитывать расходники и упаковку

Все, что регулярно используется для выполнения заказа или услуги, должно быть учтено.

3. Связать продажи со складом

Продажа должна автоматически или системно отражаться в остатках и списаниях.

4. Учитывать комиссии оплаты

Комиссии должны попадать в расчет прибыли, а не теряться в общем финансовом шуме.

5. Считать доставку

Доставка должна быть видна как расход по заказу, клиенту, зоне, курьеру или каналу.

6. Фиксировать списания

Брак, порча, возвраты, ошибки и внутреннее использование должны иметь причины и аналитику.

7. Учитывать зарплату и трудозатраты

Нужно понимать, какие процессы требуют больше времени и как это влияет на прибыль.

8. Смотреть прибыль по направлениям

Важно анализировать не только общий итог, но и прибыль по товарам, услугам, клиентам, каналам, точкам и сотрудникам.

9. Автоматизировать расчеты

Ручной расчет на большом объеме приводит к ошибкам. Данные должны собираться из реальных операций.

10. Разделять прибыль и денежный поток

Нужно видеть не только экономический результат, но и движение денег.

Почему реальная прибыль важнее красивой выручки

Выручка может расти быстро. Но если прибыль не растет вместе с ней, бизнес становится перегруженным.

Он обрабатывает больше заказов, нанимает больше людей, закупает больше товаров, платит больше комиссий, тратит больше на доставку и поддержку, но не получает пропорционального результата.

Такой рост опасен.

Настоящий рост — это не только больше продаж. Это больше контролируемой, прибыльной и повторяемой ценности.

Бизнес должен стремиться не просто к большому обороту, а к здоровой экономике.

Почему видеть прибыль — значит управлять бизнесом

Когда владелец видит реальную прибыль, он может принимать точные решения.

Он понимает:

- какие товары продвигать;

- какие услуги пересчитать;

- где повысить цену;

- где убрать скидки;

- какие каналы отключить;

- какие клиенты выгодны;

- какие процессы автоматизировать;

- где потери;

- где перерасход;

- где проблема склада;

- где доставка слишком дорогая;

- где сотрудники перегружены;

- где бизнес может масштабироваться.

Без реальной прибыли решения принимаются по ощущениям.

С реальной прибылью — по данным.

Как реальная прибыль влияет на стратегию

Реальная прибыль показывает, куда бизнесу двигаться.

Если направление дает высокую выручку, но низкую прибыль, его нужно оптимизировать или пересмотреть.

Если направление дает меньшую выручку, но высокую маржу, его можно развивать.

Если канал дает много заказов, но плохих клиентов, его нужно оценить осторожно.

Если товар популярен, но требует слишком много затрат, цену нужно пересчитать.

Если услуга загружает сотрудников, но мало зарабатывает, процесс нужно изменить.

Реальная прибыль помогает бизнесу расти не хаотично, а осознанно.

Почему это особенно важно для малого бизнеса

У малого бизнеса меньше права на ошибку. У крупной компании может быть запас денег, отделы, инвесторы, кредитные линии, финансовая подушка. Малый бизнес часто живет ближе к реальному денежному потоку.

Если малый бизнес смотрит только на выручку, он может быстро попасть в ловушку:

- продажи есть;

- работы много;

- команда занята;

- клиенты приходят;

- но денег не остается.

Это одна из самых опасных ситуаций, потому что внешне бизнес выглядит активным. Владелец работает много, но финансовый результат слабый.

Малому бизнесу нужно видеть прибыль раньше, чем проблемы станут критичными.

Итог

Выручка без учета себестоимости, расходников, комиссии, доставки, списаний и зарплаты — обманчивая.

Она показывает только то, сколько денег пришло в бизнес. Но она не показывает, сколько денег осталось после выполнения заказа, оплаты труда, использования материалов, упаковки, доставки, возвратов, потерь, скидок, комиссий и операционных расходов.

Бизнесу нужно видеть не только оборот, а реальную прибыль.

Для этого нужно связывать продажи, склад, клиентов, оплату, доставку, сотрудников, документы, списания и аналитику в одной системе. Только тогда владелец понимает, какие заказы, товары, услуги, клиенты, каналы и точки действительно приносят деньги.

SABSUS помогает выстроить такую логику: заказ может начаться на сайте или в приложении, попасть во внутреннюю систему, связаться с клиентом, POS, складом, материалами, оплатой, доставкой, сотрудниками, документами и аналитикой.

Когда данные связаны, бизнес перестает управлять красивой выручкой и начинает управлять реальной прибылью.

А именно реальная прибыль показывает, насколько бизнес здоров, устойчив и готов к росту.

Частые вопросы о реальной прибыли

Почему выручка не показывает реальную прибыль?

Потому что из выручки нужно вычесть себестоимость, упаковку, расходники, комиссии, доставку, зарплату, списания, возвраты, скидки и операционные расходы.

Что такое реальная прибыль?

Реальная прибыль — это деньги, которые остаются после учета всех затрат, связанных с продажей, выполнением заказа и работой бизнеса.

Почему бизнес может продавать больше, но зарабатывать меньше?

Потому что вместе с продажами могут расти себестоимость, скидки, доставка, комиссии, зарплаты, возвраты, списания и ручные процессы.

Какие расходы чаще всего забывают учитывать?

Часто забывают упаковку, расходники, комиссии оплаты, доставку, время сотрудников, списания, возвраты, бонусы и стоимость ручной обработки заказа.

Почему нужно считать прибыль по каждому заказу?

Потому что один заказ может иметь высокую выручку, но низкую прибыль из-за скидки, доставки, комиссии, упаковки или большого объема ручной работы.

Как доставка влияет на прибыль?

Доставка включает упаковку, время, маршрут, курьера, топливо, ожидание, возвраты и повторные доставки. Если это не учитывать, маржа заказа может быть завышена.

Почему списания важны для расчета прибыли?

Списания показывают ресурсы, которые были куплены, но не принесли ожидаемой выручки. Без учета списаний прибыль выглядит выше, чем есть.

Как SABSUS помогает видеть реальную прибыль?

SABSUS связывает заказы, клиентов, POS, склад, материалы, оплату, доставку, сотрудников, документы и аналитику, чтобы бизнес видел не только продажи, но и реальный результат.

Что важнее: выручка или прибыль?

Выручка показывает масштаб продаж. Прибыль показывает эффективность бизнеса. Для устойчивого роста важны обе цифры, но управлять бизнесом нужно по прибыли.

С чего начать расчет реальной прибыли?

Начать нужно с точной себестоимости, учета расходников и упаковки, связи продаж со складом, фиксации комиссий, доставки, списаний и зарплатных затрат.

The main financial illusion

Many owners look at revenue every day: sales today, orders this week, monthly turnover, average check, and which channel brought the most money. These numbers are visible and easy to compare, but they are not profit. A business can receive more orders, show larger cash receipts and still keep less money than expected. Real profit appears only after the cost of the sale is connected to inventory, materials, packaging, payment fees, delivery, discounts, bonuses, returns, write-offs, employee time, operating expenses and losses.

Revenue shows what came in. Profit shows what truly stayed in the business.

Why revenue can mislead

Revenue is usually the loudest number in the company. If yesterday the business sold $1,000 and today it sold $1,500, it feels like progress. But without cost context, this number says very little about business health. A $100 order can leave $45 after all costs, while a $200 order can leave only $15 after COGS, delivery, discount, payment commission, packaging and staff work. If the owner looks only at revenue, the second order looks better.

If the owner looks at profit, the first order is much stronger.

What real profit means

Real profit is the money left after the business has counted everything needed to sell, fulfill and support the order. A practical formula is: real profit = revenue minus COGS minus direct expenses minus operating expenses minus losses. Inside that formula are many small details: product cost, ingredients, packaging, payment fees, delivery, labor, damaged stock, returns, discounts, bonuses, subscriptions, rent, taxes and administrative work.

Revenue, gross margin, operating profit and net profit are different numbers

Turnover is the total flow of sales. Gross profit is revenue after product or material cost. Operating profit is the result after salaries, rent, delivery, services, marketing and other operating expenses. Net profit is what remains after taxes, interest, corrections and all final costs. When these numbers are mixed together, the owner may think the business is profitable while the actual system is losing money through operations.

COGS must be precise

If cost of goods sold is approximate, pricing becomes approximate too. In restaurants, retail, services and production, cost is not just the purchase price. It can include packaging, labels, boxes, consumables, payment commission, employee work, delivery, returns, damage, storage and write-offs. A product can look profitable on paper and become weak after every small cost is added.

Consumables are small only until they repeat hundreds of times

Bags, labels, tape, paper, gloves, cleaning materials, receipt rolls, service materials and technical consumables often disappear from the profit calculation. They are small per order, but meaningful across a month. The system needs to show which orders, services, employees, locations and products consume more than expected.

Payment commissions and delivery can reduce margin fast

Payment fees usually look small, but they matter in low-margin categories, discounts, subscriptions, refunds and orders with many operations. Delivery also includes packaging, picking time, courier work, distance, fuel, waiting, failed delivery, address errors, compensation, aggregator fees, extra messages and route administration. If delivery is not tied to each order, profit looks higher than it really is.

Write-offs, refunds and cancellations must be visible

Spoilage, damage, employee errors, internal use, incorrect picking, expired goods, lost items and cancelled orders after preparation are not just operational problems. They are financial data. Without reasons and analytics, the business sees lower stock but does not understand why margin disappeared. Refunds and cancellations also carry payment fees, delivery costs, staff time, packaging and customer trust costs.

Labor should be connected to order economics

Payroll is not only a monthly expense. In operations, employee time is part of fulfilling orders. One service may require many manual steps, one product may need repeated communication, and one channel may create more support work than it is worth. If labor is not connected to order, client, product, channel and location data, the business cannot see which processes are truly profitable.

Profit should be measured by order, client, channel, employee, product and location

Average profit hides the truth. One order can have a high check but expensive delivery. One client can buy often but require heavy support and discounts. One channel can bring many orders but low-quality customers. One employee can sell more but give away too much margin. One location can show high revenue and still be weak because of payroll, stock losses and delivery cost. Real control begins when profit is segmented.

Cash balance is not profit

Money in the account does not mean the company earned that money. It may be needed for suppliers, salaries, rent, taxes, future purchasing, refunds, fees, delivery, equipment or seasonal expenses. A business that treats cash balance as profit can spend money that is already committed to future obligations.

Manual profit calculation does not scale

At low volume, the owner can estimate costs manually. At higher volume, there are too many orders, products, services, clients, discounts, payments, returns, employees, suppliers, write-offs, deliveries, documents, locations and channels. Manual spreadsheets become slow, incomplete and error-prone. The data should come from real operations.

What data is needed to see real profit

The business needs connected data from sales, COGS, inventory, payments, delivery, staff, clients, expenses and losses. Sales show what came in. COGS shows what was consumed. Inventory shows what moved. Payments show fees, deposits and refunds. Delivery shows true fulfillment cost. Staff data shows time and workload. Customer data shows lifetime value. Expense and loss data explain why profit changed.

Sales

Orders, receipts, discounts, refunds and payment statuses.

Cost

Products, materials, packaging, consumables and write-offs.

Customers

Repeat purchases, support load, lifetime value and retention.

Operations

Delivery, staff tasks, documents, delays and process cost.

How SABSUS helps

SABSUS connects orders, POS, CRM, inventory, materials, payments, delivery, employees, documents and analytics in one operating system. An order can start on a website, in an app, through POS or CRM, then become a customer record, stock movement, staff task, payment event, delivery status, document and analytics line. This turns revenue into operational data and operational data into profit visibility.

What to fix first

Start with accurate COGS, then count packaging and consumables, connect sales to inventory, include payment fees, calculate delivery, record write-offs, connect payroll and workload, analyze profit by category, automate calculations and separate profit from cash flow. The goal is not to make reports prettier. The goal is to make decisions based on the real economics of every order.

Conclusion

Revenue can look impressive while the business is financially weak. Real profit is the number that shows whether the business is healthy, stable and ready to grow. To see it, the company must connect sales, inventory, clients, payments, delivery, staff, documents, write-offs and analytics in one system. When data is connected, the owner stops managing a beautiful revenue number and starts managing the business result.

Common questions about real profit

Why does revenue not show real profit?

Because revenue must be reduced by COGS, packaging, consumables, payment fees, delivery, payroll, write-offs, returns, discounts and operating expenses.

What is real profit?

Real profit is the money left after all costs connected to selling, fulfilling and operating the business are counted.

Why can a business sell more but earn less?

Because cost of goods, discounts, delivery, commissions, payroll, returns, write-offs and manual work can grow faster than sales.

Which costs are often forgotten?

Packaging, consumables, payment commissions, delivery, staff time, write-offs, returns, bonuses and the cost of manual order handling.

Why should profit be measured by each order?

One order can have high revenue but low profit because of discounts, delivery, fees, packaging or too much staff work.

How does delivery affect profit?

Delivery includes packaging, route time, courier work, fuel, waiting, failed attempts, returns and customer communication.

Why are write-offs important?

Write-offs are resources purchased by the business that did not produce expected revenue. If they are not counted, profit looks stronger than it is.

How does SABSUS help?

SABSUS connects orders, customers, POS, inventory, materials, payments, delivery, employees, documents and analytics so the business sees real results, not only sales.

Which is more important: revenue or profit?

Revenue shows sales scale. Profit shows business efficiency. Both matter, but management decisions should be made by profit.

Where should a business start?

Start with accurate COGS, packaging and consumables, then connect sales to inventory, payment fees, delivery, write-offs and payroll cost.